Thời gian qua, các nhà đầu tư cá nhân đã mua ròng tới 19.000 tỷ đồng cổ phiếu trong ba quý qua, trái ngược mức 16.000 tỷ đồng bán ròng ở cả năm trước, bất chấp khối ngoại bán ròng. Số tài khoản nhà đầu tư cá nhân mở mới cũng liên tục lập kỷ lục trong vòng một năm trở lại.

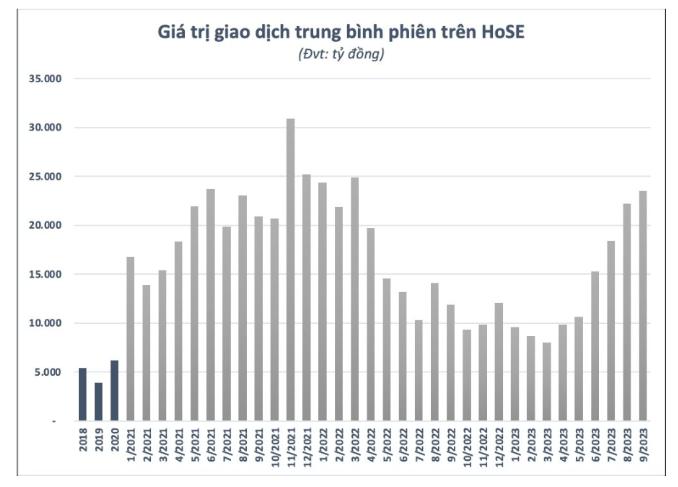

Có được điều này là nhờ sự hỗ trợ không nhỏ của nguồn vay margin từ các CTCK, giúp thanh khoản thị trường được cải thiện. Theo đó, giá trị giao dịch bình quân tháng sau luôn tăng trưởng so với tháng trước.

Cụ thể, trong tháng 9 vừa qua, giá trị giao dịch bình quân 3 sàn tăng 11,2% so với tháng 9 (+85,4% so với cùng kỳ) lên 28.624 tỷ đồng/phiên giao dịch, trong đó HOSE đạt 25.131 tỷ đồng/phiên, +12,7% so với tháng trước; HNX đạt 2.387 tỷ đồng/phiên, +9,0% so với tháng trước; UPCOM đạt 1.105 tỷ đồng/phiên, -11,3% so với tháng trước).

Theo dữ liệu của VietstockFinance, từ 71 CTCK (tính tới ngày 24/10), dư nợ margin toàn thị trường đã mở rộng thêm 16,4 ngàn tỷ đồng so với cuối quý 2, tương đương tăng 11%. Còn so với đầu năm, các CTCK đã cho vay thêm gần 44,5 ngàn tỷ đồng, tương đương tăng 36%.

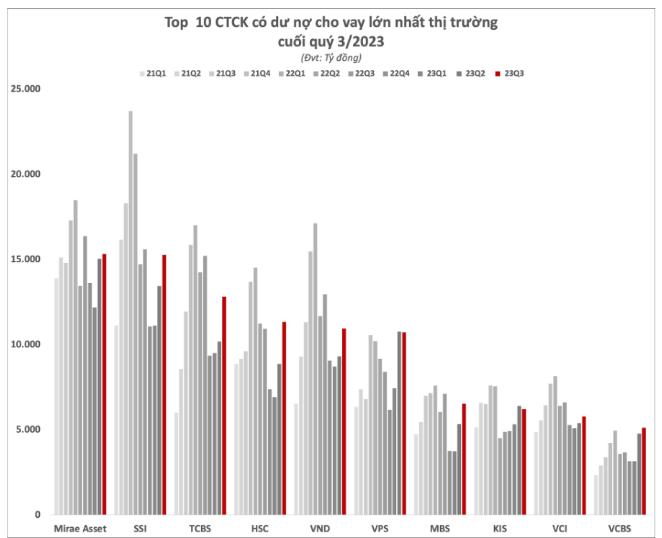

Ở top 10 CTCK có thị phần môi giới lớn nhất HOSE (chiếm 70% thị phần), dư nợ ghi nhận hơn 100 ngàn tỷ đồng, tức bằng 60% tổng dư nợ toàn thị trường tại cuối quý 3.

Ở top 3 dư nợ lớn nhất, CTCK MiraeAsset dẫn đầu với hơn 15,3 ngàn tỷ đồng tại cuối quý 3, SSI hơn 15,2 ngàn tỷ đồng và TCBS 12,8 ngàn tỷ đồng. Công ty có dư nợ thấp nhất trong Top 10 là VCBS với 5,1 ngàn tỷ đồng.

Nhìn chung, các CTCK trong Top 10 này đều có mức tăng dư nợ đáng chú ý so với đầu năm. Trong đó, CTCK VPS có mức tăng dư nợ lớn nhất, gần 4,6 ngàn tỷ đồng, tương ứng tăng 74%. CTCK SSI giữ vị trí số 2 về tăng trưởng dư nợ với hơn 4,2 ngàn tỷ đồng, tăng 38%. Ở vị trí số 3, HSC giải ngân cho vay thêm gần 4 ngàn tỷ đồng, tương ứng tăng 54%. CTCK có mức tăng dư nợ cho vay thấp nhất là Vietcap, cuối quý 3 chỉ ghi nhận tăng thêm 503 tỷ đồng so với đầu năm.

So với cuối quý 2, diễn biến hoạt động cho vay margin lại trái chiều ở một số CTCK. Trong đó, VPS và KIS thu hẹp dư nợ margin lần lượt 37 tỷ đồng và 181 tỷ đồng. Ngược lại, dư nợ tăng lớn nhất là TCBS và HSC đều tăng 2,6 ngàn tỷ đồng.

Theo nhận định của VNDirect Research, dù hoạt động cho vay margin diễn biến tương đối phân hóa tại cuối quý 3 nhưng hoạt động này được kỳ vọng sẽ được hỗ trợ bởi xu hướng lãi suất thấp hơn trong thời gian tới.

Thực tế, hiện nay một số công ty cho vay margin lượng lớn trên thị trường như SSI, VNDirect, Mirae Asset, TCBS, ACBS… tỷ lệ margin/vốn chủ sở hữu vẫn ở mức thấp, cho thấy room cho vay vẫn còn lớn vì ngưỡng quy định là 2,0 lần, rủi ro căng margin chưa xuất hiện như một số giai đoạn thị trường bùng nổ trước đây.

Bên cạnh đó, tâm lý nhà đầu tư cá nhân trong nước đã tích cực hơn trong bối cảnh lãi suất giảm, chứng khoán trở thành kênh đầu tư hấp dẫn so với ngân hàng. Với kỳ vọng trên, VnDirect Research dự báo tổng giá trị giao dịch tài sản tài chính tại Trung tâm Lưu ký Chứng khoán Việt Nam sẽ tăng với tốc độ tương tự (~16%) lên khoảng 910 nghìn tỷ đồng từ 784 nghìn tỷ đồng vào cuối quý 2/2023 (dữ liệu được thu thập từ top 30 công ty môi giới về quy mô tài sản).

Kết hợp với tỷ lệ cho vay ký quỹ ngành trên tổng giá trị tài sản niêm yết trong 3 năm gần đây thường rơi vào khoảng 17% đến 20%, VnDirect Research kỳ vọng tổng cho vay ký quỹ toàn thị trường có thể đạt 155 – 180 nghìn tỷ đồng trong nửa cuối năm, tăng 10 – 30% so với mức 140 nghìn tỷ đồng vào cuối quý 2/2022.